기초연금, 자격조건과 신청방법에 대해 알아보자

기초연금 모의계산기를 이용하여 자격조건이 되는지 확인하기

신청을 안하면 못받는 기초연금. 65세 이상이면 누구나 신청가능하며

신청자의 재산및 소득에 따라 받을 수 있는지 판가름 된다.

모의 계산기를 이용하여 소득및 재산을 입력하고 받을 수 있는지 계산해 볼수 있다.

대부분의 사람들이 신청하면 받을 수 있습니다.

ㅁ 기초연금 대상자

- 1 기초연금은 만 65세 이상이고 대한민국 국적을 가지고 계시며 국내에 거주(「주민등록법」제6조 1, 2호에 따른 주민등록자)하는 어르신 중 가구의 소득인정액이 선정기준액 이하인 분들께 드립니다.※ 부부 중 한 분만 신청하시는 경우도 부부가구에 해당합니다.

- 2024년 선정기준액 - 구분, 단독가구, 부부가구

| 선정기준액 | 단독가구 2,130,000원 | 부부가구 3,408,000원 |

- ‘소득인정액’이란 월 소득평가액과 재산의 월 소득환산액을 합산한 금액을 말합니다.

- 공무원연금, 사립학교교직원연금, 군인연금, 별정우체국연금 수급권자 및 그 배우자는 원칙적으로 기초연금 수급대상에서 제외됩니다.

- 2 직역연금 종류별 기초연금 대상 여부는 다음과 같습니다.

| 퇴직연금 | 제외 | 퇴직일시금 | 해당 |

| 퇴직연금일시금 | 제외 | 퇴직유족연금부가금 | 해당 |

| 퇴직연금공제일시금 | 제외 | 퇴직유족연금특별부가금 | 해당 |

| 퇴직유족연금 | 제외 | 퇴직수당 | 해당 |

| 비공무상 장해연금 | 제외 | 요양급여 | 해당 |

| 장해연금 | 제외 | 재활운동비 | 해당 |

| 장해유족연금 | 제외 | 심리상담비 | 해당 |

| 순직유족연금 | 제외 | 간병급여 | 해당 |

| 위험직무순직유족연금 | 제외 | 순직유족보상금 | 해당 |

| 연계퇴직연금* | 제외 | 위험직무순직유족보상금 | 해당 |

| 연계퇴직유족연금* | 제외 | 재난부조금 | 해당 |

| 퇴직유족연금일시금 | 수령 후 5년 경 과시해당 | 퇴직유족일시금 | 해당 |

| 퇴직유족일시금 (공무원재해보상법 제20조 제1항에 한함) | 사망조위금 | 해당 | |

| 비공무상 장해일시금 | |||

| 장해일시금 | |||

| 퇴직연금 | 제외 | 퇴직일시금 | 해당 |

| 퇴직연금일시금 | 제외 | 퇴직유족연금부가금 | 해당 |

| 퇴직연금공제일시금 | 제외 | 퇴직유족연금특별부가금 | 해당 |

| 퇴직유족연금 | 제외 | 퇴직수당 | 해당 |

| 비직무상 장해연금 | 제외 | 요양급여 | 해당 |

| 장해연금 | 제외 | 재활운동비 | 해당 |

| 장해유족연금 | 제외 | 심리상담비 | 해당 |

| 직무상유족연금 | 제외 | 간병급여 | 해당 |

| 연계퇴직연금* | 제외 | 직무상유족보상금 | 해당 |

| 연계퇴직유족연금* | 제외 | 재난부조금 | 해당 |

| 퇴직유족연금일시금 | 수령 후 5년 경 과시해당 | 퇴직유족일시금 | 해당 |

| 퇴직유족일시금 (사립학교교직원연금법 제42조 제1항에 한함) | 사망조위금 | 해당 | |

| 비직무상 장해일시금 | |||

| 장해일시금 |

「공무원연금법」 전부 개정(2018년 9월 21일 시행) : 공무원 재해보상에 관한 분야를 이 법에서 분리하여 「공무원 재해보상법」을 제정함에 따라 급여종류가 확대

| 퇴역연금 | 제외 | 유족연금부가금 | 해당 |

| 퇴역연금일시금 | 제외 | 유족연금특별부가금 | 해당 |

| 퇴역연금공제일시금 | 제외 | 유족일시금 | 해당 |

| 유족연금 | 제외 | 퇴직수당 | 해당 |

| 상이연금(傷痍年金) | 제외 | 공무상요양비 | 해당 |

| 연계퇴직연금주* | 제외 | 사망보상금 | 해당 |

| 연계퇴직유족연금주* | 제외 | 장애보상금 | 해당 |

| 유족연금일시금 | 수령 후 5년 경과시 해당 | 사망조위금 | 해당 |

| 퇴직일시금 | 해당 | ||

| 재해부조금 | 해당 | ||

| 퇴직연금 | 제외 | 퇴직일시금 | 해당 |

| 퇴직연금일시금 | 제외 | 퇴직수당 | 해당 |

| 퇴직연금공제일시금 | 제외 | 유족연금부가금 | 해당 |

| 유족연금 | 제외 | 유족연금특별부가금 | 해당 |

| 연계퇴직연금주* | 제외 | 유족일시금 | 해당 |

| 연계퇴직유족연금주* | 제외 | 사망조위금 | 해당 |

| 유족연금일시금 | 수령 후 5년 경과시 해당 | 재해부조금 | 해당 |

* : 직역재직기간 10년 이상자에 한함

- 다만, 다음에 해당하시는 분의 소득인정액이 기초연금 선정기준액 이하인 경우에는 기초연금을 받으실 수 있습니다.

- 직역(공무원·사립학교교직원·군인·별정우체국직원) 재직기간이 10년 미만인 국민연금과 연계한 연계퇴직연금 또는 연계퇴직유족연금 수급권자 및 배우자

- 장해보상금, 유족연금일시금, 유족일시금(유족연금 대신 받은 경우)을 받은 이후 5년이 경과한 수급권자 및 그 배우자

- 2014. 6. 30. 당시 기초노령연금을 받고 계셨던 분

- 기초연금법 시행 당시 장애인연금 특례수급자였던 자가 나중에 만 65세에 도달하여 기초연금 특례대상자로 전환된 경우

- ’24.1월 ~ ’24.12월 : 334,810원

ㅁ 기초연금 소득인정액 산정방식

소득인정액 산정방식

- 소득인정액은 다음과 같은 방법으로 산정됩니다.

소득인정액 = 1. 소득평가액 + 2. 재산의 소득환산액

1. 소득평가액

소득평가액 = { 0.7 x (근로소득 - 110만원) A } + 기타소득 B

- A : 근로소득에서 기본공제액인 110만원을 공제한 금액에서 30%를 추가 공제해 드립니다. 일용근로소득, 공공일자리소득, 자활근로소득은 근로소득에서 제외됩니다.

- B : 기타소득 : 사업소득, 재산소득, 공적이전소득, 무료임차소득

[ 사업소득 ]

기타사업소득과 임대소득의 합

- 기타사업소득 : 도매업·소매업, 제조업, 농업·어업·임업, 기타 사업에서 얻는 소득

- 임대소득 : 부동산, 동산, 권리, 그 밖의 재산의 대여로 발생하는 소득

이자소득과 연금소득의 합

- 이자소득 : 예금·적금·주식·채권의 이자와 배당 또는 할인에 의하여 발생하는 소득

- 연금소득 : 민간 연금보험, 연금저축 드에 의해 정기적으로 발생하는 소득

- 각종 법령의 규정에 의해 정기적으로 지급되는 각종 수당·연금·급여·기타 금품

(국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 산재급여)※ 단, 일시금으로 받는 금품은 재산으로 산정

- 자녀 소유의 고가 주택에 거주하는 본인 또는 배우자에 대하여 임차료에 상응하여 소득으로 인정하는 금액

- 본인 또는 배우자의 주민등록상 주소지 주택이 자녀명의이고, 시가표준액 6억원 이상인 경우, 연 0.78%의 소득이 적용됩니다.

※ 무료임차소득 적용예시

| 39만원 | 45.5만원 | 52만원 | 58.5만원 | 65만원 | 97.5만원 | 130만원 |

소득평가액 계산 사례

- 단독가구 / 월 200만원의 근로소득이 있고 / 매달 국민연금 30만원을 수급하는 경우

월 소득평가액 = 0.7 x (200만원 - 110만원) + 30만원 = 93만원 - 부부가구 / 본인 200만원 및 국민연금 30만원, 배우자 150만원의 근로소득이 있는 경우

월 소득평가액 = 본인 소득 분[0.7 x (200만원 - 110만원) + 30만원] + 배우자 소득 분[0.7 x (150만원 - 110만원)] = 121만원

2. 재산의 소득환산액

재산의 월 소득환산액 = [{( 일반재산 - 기본재산액1 ) + ( 금융재산 - 2,000만원 ) - 부채} x 0.04( 재산의 소득환산율, 연 4% ) ÷ 12개월] + 고급자동차 및 회원권의 가액2

- 지역별 기본재산액

| 대도시 )특별시, 광역시의 “구”(도 농 복합군 포함) , 특례시 예) 서울특별시 관악구, 부산광역시 해운대구, 대구광역시 달성군 |

1억 3,500만원 |

| 중소도시(특별자치도, 도의'시‘, 세종특별자치시) 예) 경기도 성남시, 경상북도 안동시, 충청남도 천안시 |

8,500만원 |

| 농어촌(특별자치도, 도의'군') 예) 전라남도 고흥군, 강원도 영월군, 충청북도 음성군 |

7,250만원 |

- 고급자동차(4천만원 이상) 및 회원권은 그 가액을 그대로 적용합니다.

[ 고급자동차 ]

- 차량가액 4,000만원 이상의 승용차, 승합차 또는 이륜차를 보유하신 경우 기본재산공제 대상에서 제외되고, 월 100%의 소득환산율이 적용됩니다.

- 다만, 차량이 10년 이상인 차량, 압류 등으로 운행이 불가능한 자동차 및 생업용 자동차로 소명하는 경우는 일반재산의 소득환산율인 연 4%를 적용합니다.

다음에 해당하는 자동차는 재산산정에서 제외됩니다. (단, 1대에 한합니다.)

「국가유공자 등 예우 및 지원에 관한 법률」에 의하여 상이등급 판정을 받은 국가유공자 등이 소유한 자동차

「장애인복지법」에 따라 등록한 장애인이 소유한 자동차 (장애등급 무관)

「지방세특례제한법」 제4조에 따라 과세하지 아니하는 자동차[ 회원권 ]「지방세법」 제6조에 의한 회원권※ 위에 해당하는 회원권은 기본재산을 공제하지 않으며, 회원가액을 월 100%의 소득환산율로 적용됩니다. (시가표준액 반영)골프회원권

승마회원권

콘도미니엄회원권

종합체육시설이용회원권

요트회원권

- 기타(증여)재산에 대한 안내

- 기타(증여)재산이란 타인에게 증여한 재산 또는 증여한 것으로 인정되는 재산을 말합니다.

- 2011년 7월 1일 이후 재산을 증여하셨거나 처분한 경우, 해당 재산의 가액(지방세법의 시가표준액)에서 일부*를 차담한 금액이 기타(증여)재산으로 산정되어 소득인정액 계산 시 포함 됩니다.

ㅁ 기초연금 복지서비스 모의 계산기

아래 링크를 통해 기본정보입력후 소득및 재산등을 입력후에 기초연금을 받을 수 있는지 모의로 계산해 봅니다.

https://www.bokjiro.go.kr/ssis-tbu/twatbz/mkclAsis/mkclInsertBspnPage.do

https://www.bokjiro.go.kr/ssis-tbu/twatbz/mkclAsis/mkclInsertBspnPage.do

www.bokjiro.go.kr

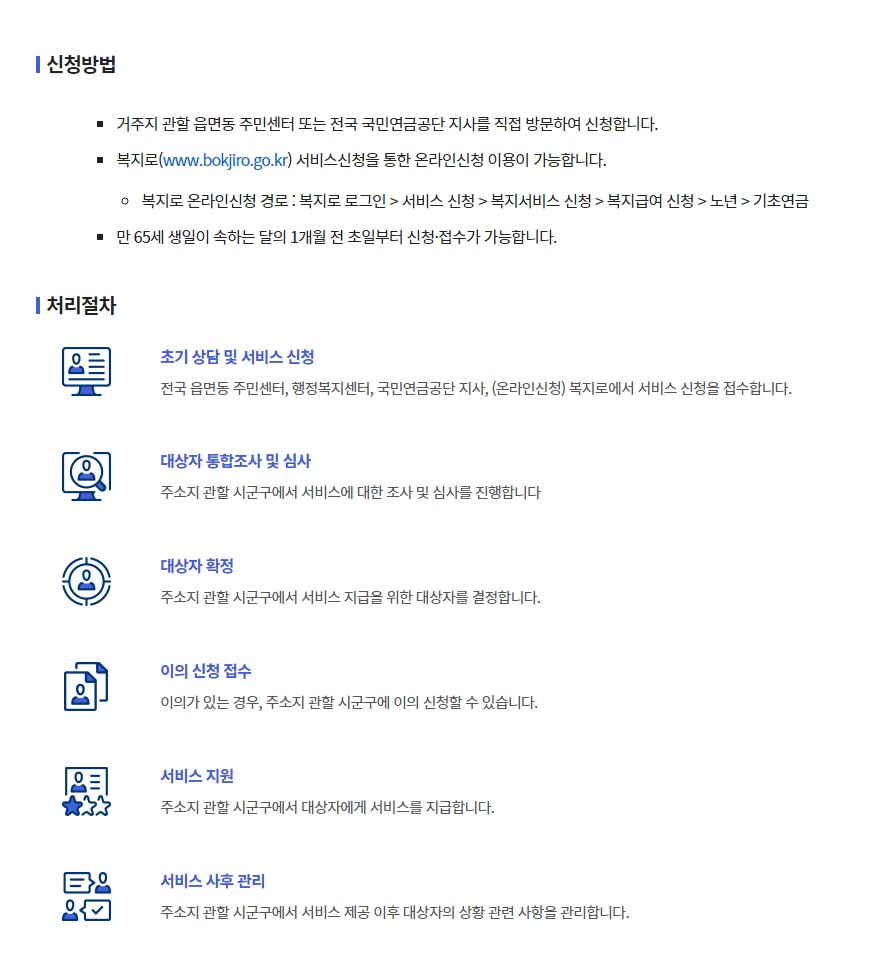

ㅁ 기초연금 신청방법

복지로 기초연금 신청하기 바로가기

https://www.bokjiro.go.kr/ssis-tbu/twataa/wlfareInfo/moveTWAT52011M.do?wlfareInfoId=WLF00001164

https://www.bokjiro.go.kr/ssis-tbu/twataa/wlfareInfo/moveTWAT52011M.do?wlfareInfoId=WLF00001164

www.bokjiro.go.kr

'지식창고' 카테고리의 다른 글

| 소상공인이라면 50만원 기간전에 받아가세요! (1) | 2025.07.18 |

|---|---|

| 비트코인 관련주 (0) | 2024.03.17 |

| 입안이 헐었을때 (1) | 2023.12.30 |

| 100만원 지원! 경기도 청년지원금 2023년 11월말까지 4분기 신청! 청년기본소득 (3) | 2023.11.23 |

| 귀가 먹먹할때 멍멍할때 (2) | 2023.11.20 |